过去的二十几年,是社会阶层流动最活跃的一段时间。

在经济飞速发展、房价上涨和薪资红利的多重背景加持之下,国内相当一部分人群搭乘时代的东风快车一跃成为中产甚至是富人阶层。

而一场突如其来的疫情如同一场导火索,打破了往日的平静。

后疫情时代,经济大环境消沉,楼市股市持续低迷,降薪裁员潮频出,还有很多普通打工人的工作摇摇欲坠,随时可能面临失业的风险……

事实上,社会中贫富差距问题一直存在,并且有越来越严重的趋势,阶层跃升的难度也越来越大。

今天,咱们就来聊一聊“中产”这个特殊的群体,以及在当下的环境下普通打工人应该如何,希望能帮助到大家。

01 什么是中产

“中产”,顾名思义处于整个社会的中间层,这个词语起源于美国的“Middle Class”。

美国对于中产的划定标准是月收入5000刀以上,他们的社会中大概有80%比例的人群可以被划入中产阶层。

而在国内,中产的界定实际上还比较模糊。

一般来说,家庭有套价值超500万的房产加1辆超过30万车,税前收入能超过10万,就被认为是中产了。

而国内这部分人群占总人口的比例却少的可怜。

网上有一张图,将年收入在10-50万之间定义为中产,个人觉得这个界定太片面了。

且图中说我国目前约4亿中产的结论,与普通打工人体感的差距太大了。

其实,能步入中产已经超过了绝大部分的人了,这点毋庸置疑。

02 中产生存现状

个人觉得如今最危险的一个群体,便是中产。

在过去的二十多年时间里,投资房地产这种具有金融属性的资产,使得太多原本普普通通的打工人一跃成为中产。这波踩中了时代红利的群体,把房地产理所当然的视为一种安全、稳定的投资方式。

因而很多中产阶层在财富积累的过程中,往往投入大量资金用于房地产投资,更有甚者甚至不惜通过加杠杆的方式来操作,以期获得更高的投资回报率。

但是,高杠杆往往对应着高风险。

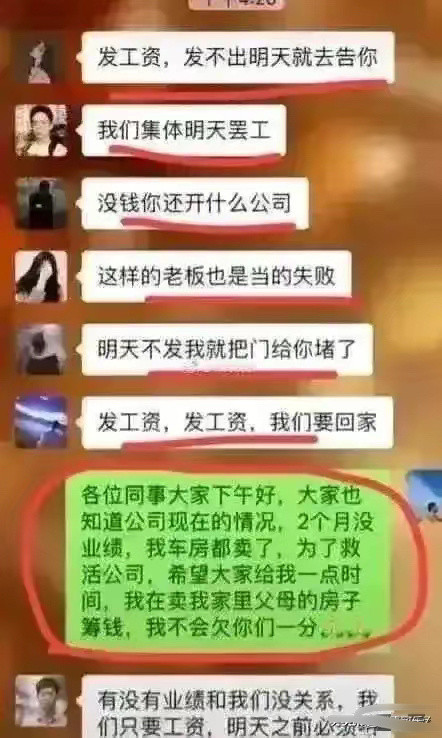

一旦现金流断裂,叠加如今的失业潮风险,一不小心就从“中产”滑落到“中惨”了。

上面的故事其实只是千万中产群体的一个缩影。

脆弱的中产,其核心源于他们流动性现金少、负债高昂的现状。

不同于富人,中产群体并不掌握核心生产资料,只能依靠勤劳的双手和“连轴转”的付出,来换取财富。

一旦出现意外,比如房价下跌、失业或生病等等,随时面临“一夜返贫”的风险。

03 2024年,中产更难了

在过去经济形势一片大好的膨胀氛围之中,很多人都是依靠花呗、信用卡等超前消费模式来透支未来生活的。

中产群体更是如此,为了实现阶级跃升、追求更有品质的生活,他们往往背上了沉重的房贷。

而现在正值上有老、下有小的年纪,生活的重担全压在中产群体头上。

兜里没钱,没有持续的现金流,连选择的权利和说“不”的底气都没有。

当下,我们正生活在一个充满创新和变革的时代,很多行业随时会被淘汰,未来也会有很多工作将被人工智能所取代。

大多数普通打工人原以为,AI最先会取代从事简单机械和重复劳动的群体。

殊不知中产,才是这轮技术改革中首当其冲的一批人。

当前的AI大模型,擅长知识、记忆和思维的集成,经过多轮学习以后,可以写PPT、分析数据、做表格、写文案。

这些对于中产阶级的可替代性都是可预见的威胁。

但是中产,是一群既要面子、又要品质的群体。

我身边的很多朋友,即便已经收入缩水,仍旧举全家6个钱包之力去买学区房,只为给下一代创造一个更公平的起点。

自己节衣缩食,也在所不惜。

你说他们傻吗?

只能说这是他们最后的倔强吧,最后最后为了保住当前阶层不滑落所能付出的最大努力。

祈祷大家都别失业吧。

写在最后

2024年,注定是艰难的一年。

经济不景气叠加大规模失业潮的情况下,要想不陷入危机,只能从开源、节流两方面入手。

一方面尽量降低负债、增加被动收入,比如提前还贷、增加副业等。

另一方面减少超前消费和高额消费,一些不必要的开支,能不花就不花。

最后,希望你、我都能顺利度过2024这个寒冬。

稳住心态,耐心等待下一个机会!

什么中产?拿出10万的都是富豪!