低空概念,热度持续!

2024年开年以来,随着各地举措落地,低空经济热度居高不下,五一假期之后,低空概念再次起势,成为如今市场最大的看点之一。

作为低空飞行最基础也是最重要的载体——e VTOL(电动垂直起降飞行器),也成为目前最热门的赛道,预计到2031年,全球e VTOL市场规模将突破300亿美元。

低空经济是新质生产力的典型代表,相关企业亿航智能、万丰奥威、中信海直、宗申动力、卧龙电驱、莱斯信息、建新股份等备受关注。

其中,万丰奥威在通航飞机制造领域具有全球领先优势,固定翼飞机业务全球排名第二,并且,新产品将成为全球首款商业化运营的纯电动飞机。

在e VTOL生产领域,拥有资格认证的企业有很多,例如亿航智能、峰飞、沃飞长空、沃兰特、小鹏汇天等,但目前这些公司还没上市A股。

另一个比较热门的公司是中信海直。对比来看,万丰是“制造商”,业务面向全球,中信是“运营商”,面对的只是国内市场。制造端的万丰奥威明显具有更高的抗风险能力。

并且,相比于光威复材、中航光电、卧龙电驱、宁德时代等配件企业,万丰奥维作为整机厂,在低空经济起步阶段,必将优先享受市场红利。

从低空经济行业现状来看,万丰奥威具有很强的确定性。

那么,万丰奥威发展的核心优势在哪里呢

一、“双引擎”产品布局

一个是通航飞机业务

低空经济概念兴起之前,2017年万丰奥威就收购了加拿大和奥地利钻石飞机,来布局通航飞机业务。如今,万丰在全球拥有多个研发中心,是全球前三的活塞式固定翼飞机制造商。

万丰奥威一方面优化产品结构,提升高附加值机型占比,另一方面,通过开展授权及技术转让,提升钻石飞机全球市占率。

目前,万丰钻石拥有各种用途18款机型的全部产权,2023年,公司通航业务营收27.69亿元,同比增加37.94%。

一个是汽零“轻量化”业务

万丰奥威虽然在低空经济领域有巨大优势,但营收中占比更大的是汽车金属轻量化零部件。2023年,公司汽零部件营收达到134.38亿元,占比为82.91%。

汽车车身每减重10%,油耗可以降低6-8%,刹车距离可以降低5%-8%,不仅能耗减少,最重要的是,安全风险也大大降低。

铝是实现汽车轻量化的理想材料。公司主营的是铝合金汽车轮毂(车轮中心插轴的部分)。

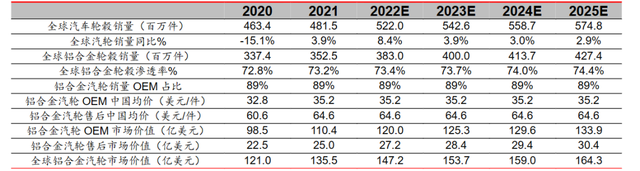

预计2025年全球铝合金轮毂销量达到4.27亿件,市场规模达到164.3亿美元。

万丰奥威铝合金汽零客户遍布全球,例如通用、大众、奔驰、宝马、丰田等外企,还有比亚迪、长安、红旗、吉利等国内企业。

在公司产品技术升级以及稳定大客户的支撑下,2023年,万丰奥威新能源汽车铝合金轮毂年产能590.73万件,销量589.71万件,转化率达到99.83%,基本没有存货。

随着市场规模的不断扩大,公司也积极新建基地,抢占市场份额。

二、盈利能力强劲

2020年以来,万丰奥威业绩表现亮眼,近四年营收年复合增长率达到9%。

其中,2023年出现了小幅度下滑,实现营收162.07亿元,同比下滑了1.07%,归母净利润7.27亿元,同比下滑了10.14%。

万丰业绩下滑的主要原因是子公司无锡雄伟商誉减值2.79亿元所致。若剔除上述影响,2023年,公司净利润将同比增长24.35%。

2024年第一季度,万丰实现营收35.4亿元,同比降低2.04%,主要也是因为无锡雄伟不纳入本期统计范围,实现净利润2.27亿元,同比增长1.25%。

虽然2023年万丰业绩出现下滑,但是盈利能力丝毫不差。

公司2023年毛利率为20.33%,达到近五年的最高水平,2024年第一季度的净利率达到8.24%。

三、未来成长空间大

1、汽配新材料--镁合金

随着新能源汽车的普及,对汽车轻量化的要求不断增加。

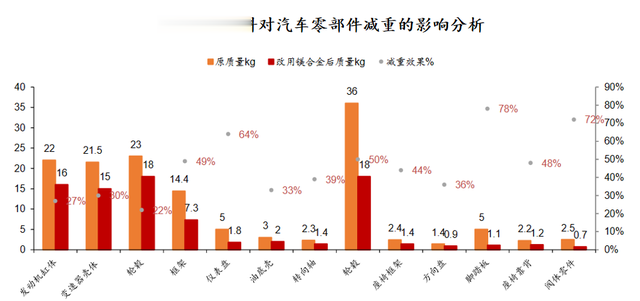

除了铝合金轮毂,镁合金材料减重效果也很明显,例如汽配脚踏板减重比例达到78%,阀门零部件减重比例达到72%。

预计到2030年,我国镁合金汽车压铸件市场规模将达到131万吨。

万丰奥威2015年收购镁瑞丁,成为全球最大的镁合金供应商,强势进入镁合金赛道,在北美拥有65%以上的市场份额。

2023年,万丰奥威镁合金产品产能达到1.5千万件。未来随着汽车轻量化程度不断提高,再加上我国作为世界上最大的原镁供应地,成本优势明显,万丰未来镁合金业务发展空间极大。

2、低空经济--e VTOL领域

虽然我国低空经济未来将拥有万亿市场,但很多人担心飞行汽车真正“起飞”还有较长时间,现在仍处于炒概念阶段,但实际上,目前已经逐步实现落地。

2022年我国通用机场数量达到399个,近五年年复合增长率达18.55%,通用航空在册航空器总数达到3186架,十年复合增速8.6%。

万丰钻石eDA40纯电动飞机已成功首飞,是世界第一架申请EASA/FAAPart23认证的电动飞机,与传统的相比运营成本可降低40%以上。同时,新型机型DA50获得中、美认可证书,并逐渐量产。

随着热度攀升,万丰奥威也受到了部分争议。

一个是2月4日,万丰奥威称万丰飞机已与全球某知名主机厂达成战略合作。

部分投资者猜测是特斯拉,但公司因未及时澄清受到了警告。虽然合作厂商不是特斯拉,但进行e VTOL研发却是真,并且研发优势还很大。

另一个是4月24至4月29日,万丰奥威大股东百年人寿通过集中竞价的方式累计减持900万股,约1.34亿元,引起众多猜测。

实际上,大环境下近几年保险公司的日子并不好过,百年人寿已经持股万丰近九年,此次在高位少量撤股,也是为了公司资产配置升级和利润回收。

总的来说,万丰奥威不论是汽车轻量化还是飞行汽车业务,优势都是很明显的。虽然目前受到一点争议,但公司实力强劲,发展空间十足,随着业务不断开展,未来确定性很强。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

股价准备50_100元[笑着哭][笑着哭][笑着哭]

这是准备出货的节奏!