东吴证券股份有限公司孙瑜,于思淼近期对舍得酒业进行研究并发布了研究报告《2024Q1季报点评:收入符合预期,期待弹性重现》,本报告对舍得酒业给出买入评级,当前股价为72.53元。

舍得酒业(600702)

投资要点

事件:公司发布2024年一季报,2024Q1公司营收实现21.1亿元,同比增长4.1%,归母净利润5.5亿元,同比下滑3.4%。

收入符合预期,结构相对承压。Q1酒类收入19.6亿元,同比+3%,中高档酒/普通酒收入17.3/2.4亿元,分别同比+3.3%/+0.9%。剔除夜郎古并表影响,估算舍得内生收入同增1.5%。1)次高端囿于场景承压,预计品味舍得增速慢于整体,藏品及以上产品同比下滑。2)普通酒增速较缓,1则定制开发产品收缩,2则沱牌光瓶在定位及模式调整下,预计增速相对平稳。收现端,24Q1末合同负债2.3亿元,分别同比/环比分别-5.6/-0.4亿元,回款进度较往年有所放缓。

结构压制毛利,致力优化费率。24Q1净利率同比-2.1pct至26.1%,估算舍得本部净利率同比-1.7pct,主系产品结构承压及研发费率影响:1)毛利率74.2%,同比-4.2pct,估算舍得内生毛利率同比-3pct。2)销售费率同比-2.9pct至16.3%,主因销售人员薪酬绩效缩减;管理费率同比-0.2pct至7.9%,股权激励费用增长同时,公司积极通过总部减支优化费效。研发费率同比+0.5pct至1.4%,主系存在一次性专项开支。

多产品发力,渠道动作保持积极,全国化纵深拓展。公司践行长期主义,24年继续扎实练好内功:舍得要求量价齐升,注重保证价格体系稳定,通过提价做好价格管理;沱牌加强光瓶T68资源聚焦,借助新总裁优秀经验,加强口粮酒品牌培育,强化快消品渠道布局,并将在各区域打造样本市场,打磨成熟模式。市场规划方面,舍得强聚焦与广布局并行,持续打造38个重点城市,同时分三级推进首府攻坚战役,开拓储备潜力市场。销售投入注重费效,例如首府会战前期通过异业企业合作等方式,以较低费用触达意见领袖,进而巩固品牌高度。

盈利预测与投资评级:大环境承压背景下,预计股权激励考核期公司业绩保持韧性,期待后续经济修复带动弹性重新显现。我们维持2024-2026年归母净利润为20.5、24.9、30.6亿元,分别同比+16%、22%、23%,对应PE分别为14、11、9倍,维持“买入”评级。

风险提示:经济节奏向好不确定性,低档酒增长不及预期。

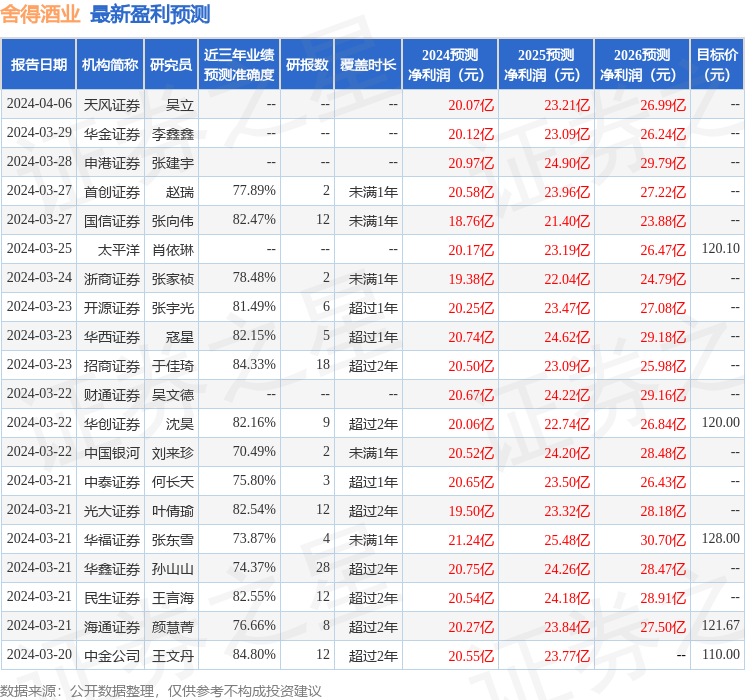

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达84.8%,其预测2024年度归属净利润为盈利20.55亿,根据现价换算的预测PE为11.76。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级26家,增持评级6家;过去90天内机构目标均价为116.1。