每次一提到养老金计算的案例,总有朋友欢喜,有朋友忧。确实是,大家晚年最关注的就是自己每月能到账多少钱了,毕竟直接关系到我们晚年生活质量。

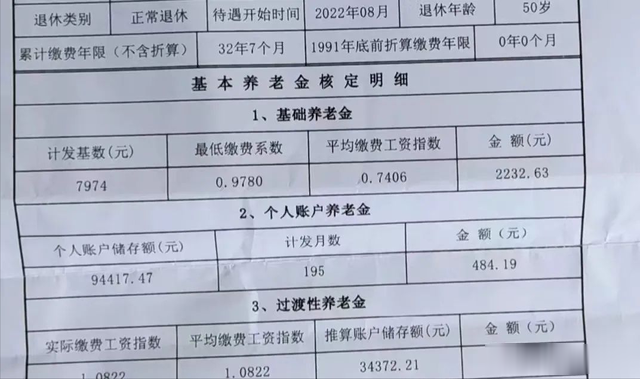

1、核算表

最近一北京的网友自曝了她的养老金。从核算表中可以看到以下内容:50岁工人身份退休,个人账户余额92429.02元。其中实际缴费年限23.01年。视同缴费年月6.03年。最后拿到的金额是3342.49元。但从结果来看,确实挺低的,毕竟在北京这样的一线城市,这点退休金确实少了点意思。

2、计算方式

退休养老金主要由三部分组成:基础养老金、个人账户养老金和过渡性养老金。

基础养老金 = 参保人员退休时当地上年度在岗职工月平均工资×(1+本人月平均缴费工资指数)÷2×缴费年限×1%

从该表中,我们也看到北京地区是使用的全口径平均工资来计算的,这和和全国其他很多地区的计算方式不一样。

这里我们来说明下什么是全口径平均工资,和计发基数有何不同?

全口径平均工资是指,全口径城镇单位就业人员平均工资是以全省上年度城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算出来的。

而计发基数是每个省的人社部门,根据平均工资增长、物价上涨情况等各种因素综合计算出来的。

该网友的上年全口径平均工资是135567元,也就是每月135567➗12=11297.25元。而北京2023年养老金计发基数是11525元/月。由此可见采用全口径平均工资的计算方式会比计发基数吃亏一些。

基础养老金部分为2500.56元,根据上面的公式我们推算出,她的月平均缴费工资指数为0.92,不算高。

个人账户养老金 = 退休时养老保险个人账户余额 ÷ 退休年龄确定的计发月数。

因为是女性,50岁退休,计发月数为195个月。个人账户余额92429.02元。然后加上了补贴538.29元。那么每月的个人账户养老金=(92429.02+538.28)÷ 195=476.76元。

过渡性养老金为455.17元。

综上所述,对于北京工龄23.01年,个人账户余额92429.02元,50岁女性退休人员,2024年每月能领到的养老金为3432.49元。

3、为什么低?

①缴费年限少:这个主要的原因,该网友只缴费了23.01年,正常50岁退休的很多朋友的年限差不多30年左右。大概算了下,如果按照30年的年限来计算的话,养老金大概能领到4185元左右,比之前每月多了700多元。

②缴费工资指数低:另外该网友中间以灵活就业的身份参保过,缴费档比较低。所以养老金的多少始终离不开那句话:多交多得。